法人にかかる基本的な税金は、国に納めるものとして法人税・消費税、都道府県に納めるものと して法人道民税、法人事業税、特別法人事業税、法人市町村民税があります。

目次

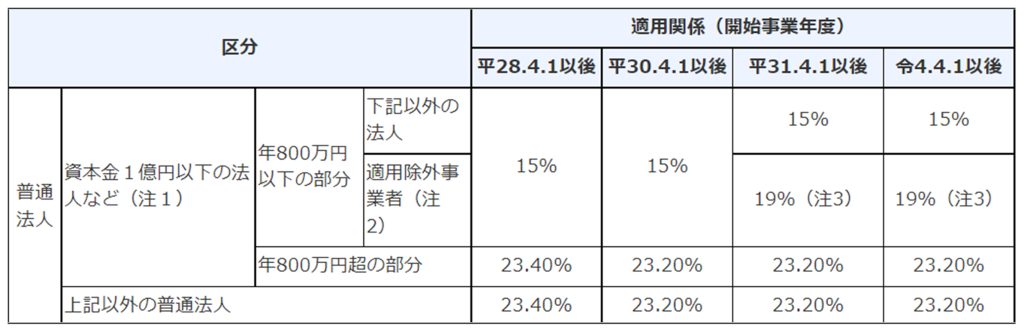

法人税

法人税は所得に対して課せられる税金です。

所得金額や資本金額、法人の種類によって税率は変動します。

一般に資本金1億円以下の普通法人で年800万円以下の所得金額であれば、15%です。

法人税は、本店所在地の所轄税務署に納付します。

消費税 10%(国税7.8%、地方税2.2%)

消費税は原則として受け取った売上に係る消費税から。仕入れや経費にかかった消費税を差し引きして、その差額を納付します。

法人の場合、期首資本金が1,000万円未満であれば設立事業年度から1年間は納税が免除されます。

一定の要件を満たせば、2期目の納税義務も免除される可能性があります。

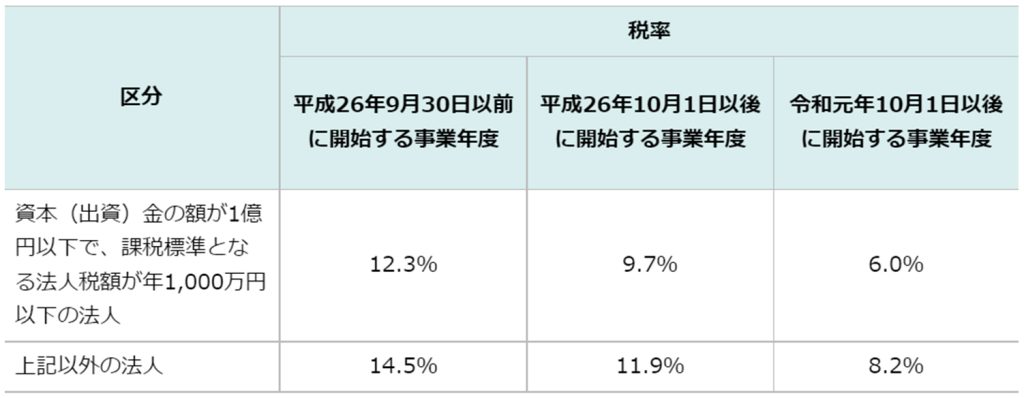

法人道民税、法人市町村民税

会社を登記している都道府県、市町村に対して納める税金です。

法人道民税、法人市町村民税は法人税割と均等割があります。

①法人税割

法人税額に応じて課せられます。

法人税額 × 税率 = 法人税割額

法人道民税の法人割の税率は次の通りです。

| 法人税割 | 資本金の額又は出資金の額が1億円を超える法人・保険業務に規定する相互会社 | 1.8% |

| 資本金の額又は出資金の額が1億円以下の法人で、法人税額が年1,000万円を超えるとき | 1.8% | |

| 資本金の額又は出資金の額が1億円以下の法人で、法人税額が年1,000万円以下の時 | 1.0% |

法人市町村民税は各市町村によって異なります。札幌市の法人割の税率は次の通りです。

②均等割

所得に関わらず課せられる税金です。

本店が札幌市の場合は、その事業年度(1年の場合)の決算内容が赤字だとしても、法人道民税均等割2万円と法人市民税均等割5万円の合計7万円は納めなくてはいけません。

法人道民税の均等割は次の通りです。

法人事業税等

道内に事務所を有する法人に対して課せられる税金です。

①法人事業税

所得金額に一定の税率を乗じた金額が課せられます。

| 普通法人 一般の法人、法人でない社団又は財団 | 所得のうち年400万円以下の金額 | 3.5% |

| 所得のうち年400万円を超え800万円以下の金額 | 5.3% | |

| 所得のうち年800万円以下の金額 | 7.0% | |

| 資本金の額又は出資金の額が1,000万円以上で、3以上の都道府県に事務所又は事業所のある法人の所得 | 7.0% |

②特別法人事業税

法人事業税に一定の税率を乗じた金額が課せられます。

| 所得割額によって法人事業税を課税される普通法人等 | 37.0% |

そのほか、所有しているものや不動産によっては、自動車税、固定資産税、償却資産税を納める

義務があります。