決算日時点で残っている商品・製品・材料等の数量を数え、金額を正確に把握する作業で、多くの時間と労力を費やします。ここでは経理担当者が知っておくべき基礎知識について解説します。

対象物

棚卸の対象となるのは、製品、商品、半製品、仕掛品、仕掛工事、原材料、貯蔵中の消耗品等となります。まだ製造途中にある半製品、仕掛品なども対象となります。

語句解説

- 半製品:現在加工中だが販売してもよい状態のもの

- 仕掛品:現在加工中でまだ販売可能な状態になっていないもの

- 仕掛工事:まだ完成していない工事

目的

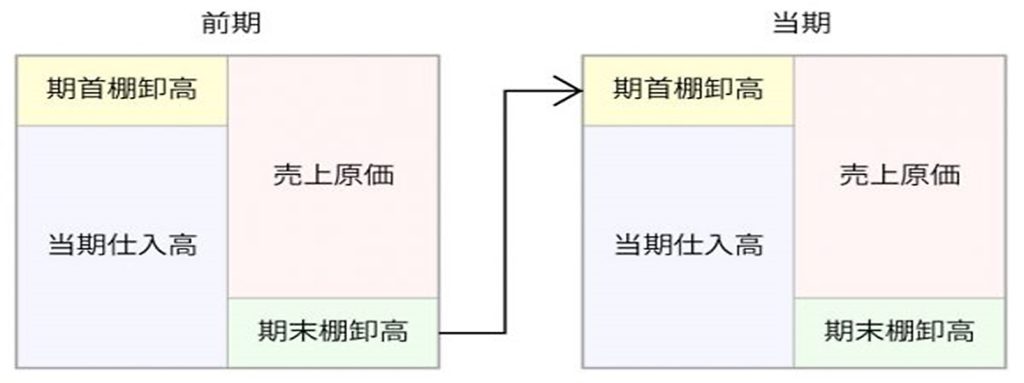

棚卸を行う最大の目的は会社の利益を正確に把握することです。会社の基本的な利益を売上総利益(粗利)と呼びますが、これは売上高から売上原価を差し引くことで算出されます。この売上原価を正しく計算するためには、期首と期末の正確な棚卸高を把握する必要があります。

方法

棚卸しの方法には、実地棚卸と帳簿棚卸の二つあります。実地棚卸は、店舗や倉庫にある商品・製品・材料などの在庫を実際に数える方法です。一方、帳簿棚卸では管理表などの帳簿を使用し、帳簿上で在庫高を求めていきます。入出庫管理表を作成する、在庫管理ソフトを導入するなどの方法で、商品の入出庫の際にその個数を記入または入力しておく方式です。

帳簿棚卸のメリットは、時間コストや人的コストを抑えることができる上、在庫高をある程度正確に把握できることです。その反面、商品が市場トレンドと合わなくなって滞留在庫が発生した場合や盗難などで生じた実際の数量とのズレを把握しにくいことがあげられます。

望ましいのは、毎月実地棚卸も帳簿棚卸も行うことですが、実地棚卸は実際の在庫高を数える手間がかかり業務に支障をきたしてしまいます。そこで、日々の在庫管理は帳簿棚卸で行い、決算時、半期、四半期などには定期的な実地棚卸を行うことで、帳簿上の在庫高と実際の在庫高を照合することをおすすめします。自社の商品・製品の種類や在庫の多寡を考慮して最適な方法を採用しましょう。