令和5年(2023年)10月1日以降は適格請求書等保存方式が適用されます。制度開始後は、仕入税額控除の要件が法定事項の記載された帳簿及び「適格請求書」の保存が必要となり、経理担当者が「適格請求書」を発行する際には記載事項に十分注意する必要があります。

目次

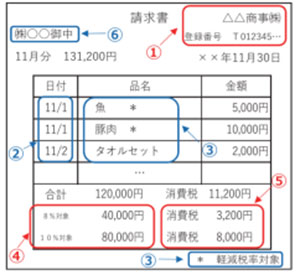

適格請求書の記載事項

令和元年10月に導入された現行の区分記載請求書等保存方式において定める記載事項に加え「登録番号」「適用税率」「税率ごとの消費税額」を記載する必要があります。

| 適格請求書の記載事項 |

|---|

| ①作成者の氏名又は名称および登録番号 ②取引年月日 ③取引の内容(軽減税率対象品目である場合にはその旨) ④税率ごとに合計した取引の対価の額(税抜又は税込価額)及び適用税率 ⑤税率ごとの消費税額 ⑥受領者の氏名又は名称 |

※小売業、飲食店業、タクシー業など不特定多数の者に課税資産の譲渡等を行う場合には「適格簡易請求書」を交付することができます。適格簡易請求書は「受領者の氏名又は名称」を記載する必要がなく「適用税率」又は「税率ごとの消費税額」のいずれかの記載でよいこととされています。

※「税率ごとの消費税額」は、一の適格請求書につき、税率ごとに1回端数処理(切上げ、切捨て、四捨五入のいずれの方法かは任意)をします。商品ごとの端数処理などは認められていません。

・税率ごとに区分して合計した税込価格×10/110(×8/108)

・税率ごとに区分して合計した税込価格×10/100(×8/100)

適格請求書の記載事項に不備があると、取引先が仕入税額控除ができなくなる可能性がありますので、発行する適格請求書の記載内容を十分に確認する必要があります。